防火门产业链上游包括基础原材料、零部件和信息技术,其中原材料包括钢材、木材等;零部件包括防火锁具、防火铰链和防火密封件等;信息技术包括防火门监控系统等。此外,防火门产业链中游主要为防火门制造环节,下游主要为防火门的销售和应用环节。

从产业链代表企业来看,上游原材料企业有宝钢、鞍钢、沙钢集团等;零部件公司数较多,以中小企业为主,有河北建华锁业有限公司、烟台三环锁业集团股份有限公司、安徽全安消防安全设备有限公司等;防火门监控系统代表有江苏荣夏安全科技有限公司、苏州守华电气有限公司等,此外,行业中游代表性企业有重庆美心.麦森门业、星月安防、王力安防、步阳集团等。

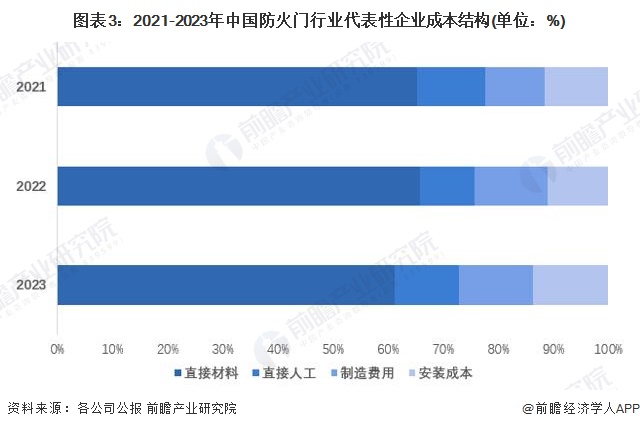

防火门的成本主要由直接材料、人力成本、制造成本和安装成本构成。前瞻统计了防火门行业代表性上市企业的产品成本数据,能够准确的看出,直接材料占防火门行业的成本比重最大,基本在60%以上。

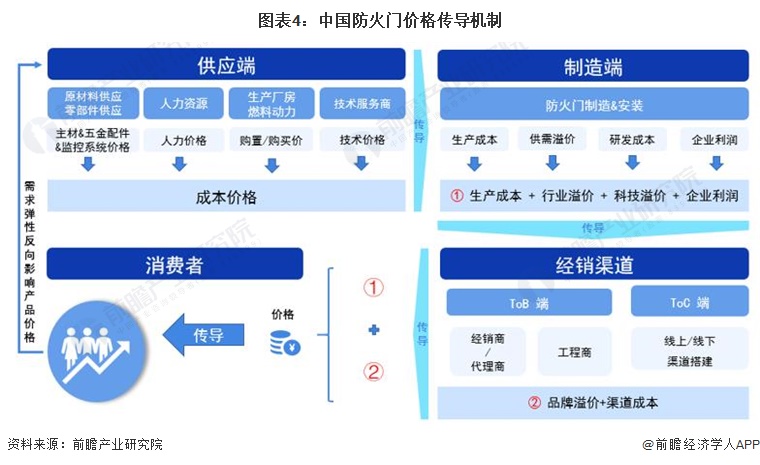

中国防火门市场行情报价由行业供应端、制造端、经销渠道的增值溢价及消费需求弹性共同作用而成、并逐级传导。供应端的成本价格包括主材&五金配件&监控系统价格、人力价格、设备厂房及燃料动力的购置/购买价和技术价格等,传导至制造端成为生产所带来的成本,制造端综合供需溢价、研发成本和企业利润,传导至经销渠道;经销渠道综合制造端价格及品牌溢价、渠道成本,形成了最终价格传导至消费者,而消费市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径。

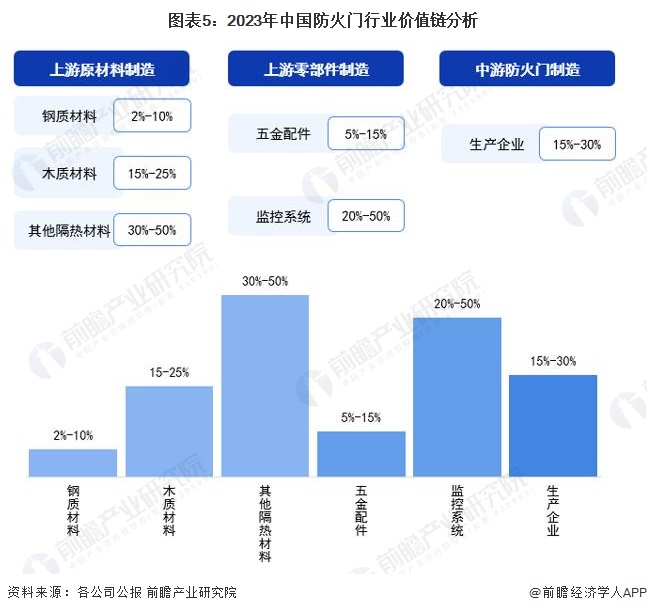

从价值链来看,防火门高价值环节主要分布在高技术新兴行业中,包括上游其他隔热材料(新材料产业)和上游防火门监控系统。钢制材料、五金配件等由于市场较为成熟、公司竞争激烈,布局企业的毛利率较低。防火门生产企业的毛利率则在15%-30%之间,处于产业平均水平。

更多本行业研究分析详见前瞻产业研究院《全球及中国防火门行业发展前途与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

预见2024:《2024年中国5G基站行业全景图谱》(附市场现状、竞争格局和发展趋势等)

2024年中国兽用生物制品行业供应水平分析 本土企业占据主要市场,竞争格局较为分散【组图】

2024年全球分布式燃机发电行业市场发展分析 2023年市场规模约337亿美元【组图】

【投资视角】启示2024:中国商业航天产业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

广东省佛山市顺德区智城路9号阳光城·云谷D3栋15楼1509

广东省佛山市顺德区智城路9号阳光城·云谷D3栋15楼1509